市場回顧

1、基礎(chǔ)市場

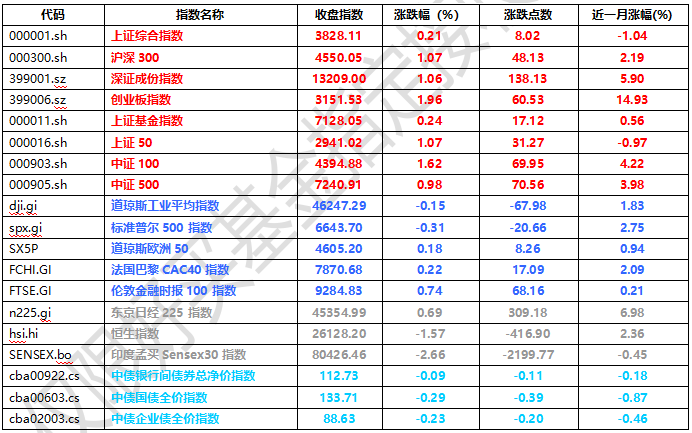

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3828.11點,漲8.02點,漲幅為0.21%;深成指收于13209.00點,漲138.13點,漲幅為1.06%;滬深300收于4550.05點,漲48.13點,漲幅為1.07%;創(chuàng)業(yè)板收于3151.53點,漲60.53點,漲幅為1.96%。兩市成交114606.25億元??傮w而言,大盤股強于小盤股。中證100上漲1.62%,中證500上漲0.98%。

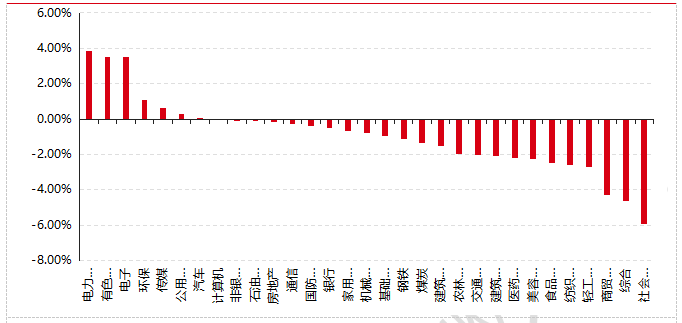

31個申萬一級行業(yè)中有7個行業(yè)上漲。其中,電力設(shè)備、有色金屬、電子表現(xiàn)居前,漲跌幅分別為3.86%、3.52%、3.51%,商貿(mào)零售、綜合、社會服務(wù)表現(xiàn)居后,漲跌幅分別為-4.32%、-4.61%、-5.92%。

上周,歐美主要市場漲跌不一,其中,道指下跌0.15%,標普500下跌0.31%;道瓊斯歐洲50 上漲0.18%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌1.57%,日經(jīng)225指數(shù)上漲0.69%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:好買基金研究中心 截止日期:2025/9/26

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,2025/9/22-2025/9/26

2、基金市場

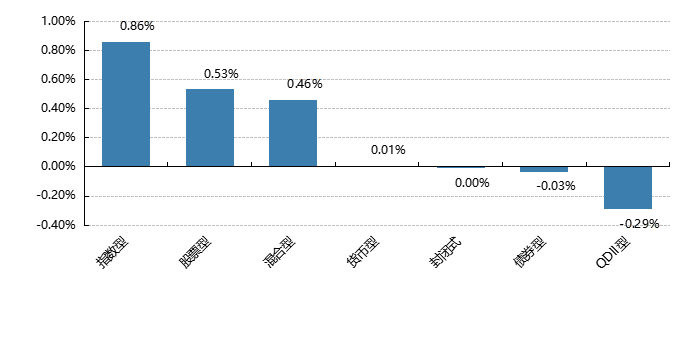

上周,國內(nèi)基金漲跌不一,其中股票型基金上漲0.53%,指數(shù)型上漲0.86%,混合型上漲0.46%,QDII型下跌0.29%,債券型下跌0.03%。

上周,權(quán)益類基金表現(xiàn)較好的是諾安高端制造和信達澳銀先進智造等;混合型基金表現(xiàn)較好的是南方信息創(chuàng)新A和諾安研究優(yōu)選等;等;QDII式基金表現(xiàn)較好的是華寶標普油氣A人民幣和廣發(fā)道瓊斯美國石油A人民幣等;指數(shù)型表現(xiàn)較好的是嘉實上證科創(chuàng)板芯片ETF和華安上證科創(chuàng)板芯片ETF等;債券型表現(xiàn)較好的是工銀瑞信可轉(zhuǎn)債優(yōu)選A和華夏可轉(zhuǎn)債增強A等;貨幣型表現(xiàn)較好的是國富日日收益B和匯添富理財14天A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-9-26

近期焦點

8月份中國規(guī)模以上工業(yè)企業(yè)利潤同比增長20.4%

國家統(tǒng)計局 9 月 27 日發(fā)布數(shù)據(jù)顯示,1-8 月份全國規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤總額 46929.7 億元,同比增長 0.9%,扭轉(zhuǎn)了 5 月以來的持續(xù)下降態(tài)勢。其中 8 月份表現(xiàn)尤為亮眼,利潤同比由上月下降 1.5% 轉(zhuǎn)為增長 20.4%,實現(xiàn)兩位數(shù)躍升。?

結(jié)構(gòu)上呈現(xiàn)明顯分化。私營企業(yè)以 3.3% 的增速領(lǐng)跑各類企業(yè),股份制企業(yè)、外商及港澳臺投資企業(yè)分別增長 1.1%、0.9%,國有控股企業(yè)則下降 1.7%。行業(yè)層面,制造業(yè)與電力等公用事業(yè)成主要支撐,分別增長 7.4% 和 9.4%,而采礦業(yè)下降 30.6%,其中煤炭開采業(yè)降幅達 53.6%。值得關(guān)注的是,黑色金屬冶煉業(yè)由虧轉(zhuǎn)盈,裝備制造業(yè)利潤增長 7.2%,拉動作用顯著。?

1-8 月企業(yè)營收增長 2.3%,但營業(yè)收入利潤率微降 0.06 個百分點至 5.24%。8 月末應(yīng)收賬款同比增長 6.6%,回收期延長 3.7 天,顯示資金周轉(zhuǎn)壓力仍存。

簡評:工業(yè)企業(yè)利潤數(shù)據(jù)釋放積極信號,8 月單月高增得益于政策發(fā)力與基數(shù)效應(yīng)疊加。“反內(nèi)卷” 政策推動 PPI 降幅收窄,大規(guī)模設(shè)備更新帶動裝備制造業(yè)增長,疊加企業(yè)成本 8 月同比下降,共同促成盈利改善。但結(jié)構(gòu)性矛盾仍需警惕,包括采礦業(yè)深度調(diào)整,應(yīng)收賬款與存貨周轉(zhuǎn)效率下滑,反映需求尚未完全回暖。

(數(shù)據(jù)來源:國家統(tǒng)計局)

摩爾線程閃電過會,未盈利科創(chuàng)企業(yè)跑出“上市加速度”

9 月 26 日,國產(chǎn) GPU第一股摩爾線程首發(fā)申請通過上交所上市審核。該公司 6 月 30 日科創(chuàng)板首發(fā)申請獲受理,9月5日、18日分別披露首輪、第二輪審核問詢函回復(fù),9月19 日公告上會日,作為未盈利企業(yè),不到 3 個月便推進至 IPO 沖關(guān)階段,速度亮眼。

2023 年 827 新政后,未盈利企業(yè)上市停滯,2024 年 6 月科創(chuàng)板八條打破僵局,2025 年 6 月證監(jiān)會 “1+6” 措施重啟科創(chuàng)板第五套標準,創(chuàng)業(yè)板也啟用第三套標準。2025 年 6 月以來,7 家未盈利企業(yè) IPO 申請獲受理,3 家公司包括禾元生物、必貝特、西安奕材獲注冊批文,科創(chuàng)板還有 10 余家未盈利企業(yè)排隊,審核聚焦技術(shù)、市場等,而非單純看重盈利。

簡評:此次未盈利硬科技企業(yè) IPO 提速意義重大。政策明確支持芯片半導(dǎo)體、生物醫(yī)藥等領(lǐng)域,轉(zhuǎn)向長期價值導(dǎo)向,為符合國家戰(zhàn)略的企業(yè)拓寬融資渠道,緩解融資難、融資貴的問題,體現(xiàn)資本市場服務(wù)科技創(chuàng)新的作用。

這種燈塔效應(yīng)不僅提振企業(yè)信心,還增強一級市場對早期科技項目的投資與退出預(yù)期。不過,這也對券商輔導(dǎo)發(fā)行和二級市場投資提出更高要求,需要提升對前沿科技的理解與研判能力。同時,企業(yè)更要制定清晰穩(wěn)定的戰(zhàn)略方針,政策連續(xù)性才是支持科技企業(yè)長期發(fā)展、提振市場信心的關(guān)鍵,助力資本市場估值體系向技術(shù)驅(qū)動 轉(zhuǎn)型,推動新質(zhì)生產(chǎn)力發(fā)展。

(數(shù)據(jù)來源:wind)

好買觀點

股票型基金投資策略

目前上證指數(shù)在3800-3900區(qū)間震蕩,在前期快速突破3800后進入盤整狀態(tài),日內(nèi)走勢依然不弱,且成交量維持高位,流動性充裕,且指數(shù)總能在短暫回調(diào)后修復(fù)跌幅,牛市還未結(jié)束,大幅下跌的空間不大。前期表現(xiàn)較強的科技板塊內(nèi)行業(yè)接力,從前期漲幅較高的AI產(chǎn)業(yè)鏈、機器人切換到半導(dǎo)體產(chǎn)業(yè)鏈、固態(tài)電池,資金仍然追求業(yè)績高增速和有想象空間的領(lǐng)域,市場呈現(xiàn)高風險偏好特征,持續(xù)拋售金融、地產(chǎn)、消費,行業(yè)分化進一步加劇。

10月將是上市公司三季報密集預(yù)披露期,資金對于高增速行業(yè)可能提前埋伏,尋找業(yè)績亮眼的機會。不過相應(yīng)股票靜態(tài)估值較高,例如電子、通信在內(nèi)的TMT板塊,不管是市凈率還是市盈率均處于75%以上的分位點,風險也有一定積聚,注意業(yè)績不及預(yù)期后股價回落的風險。另一方面,金融出現(xiàn)趨勢性下跌,銀行的市凈率和市盈率均處于上市以來25%以下的分位點,估值層面依然存在安全邊際。整體而言,當前市場受交易性資金驅(qū)動,偏好景氣度向上、業(yè)績增速高、行業(yè)有想象空間的資產(chǎn),有一定抱團效應(yīng),各行業(yè)走勢短期可能分化加劇,但從長期角度看,當前也是左側(cè)高低切換的舒適期。長假將至,節(jié)前兩日市場成交可能回落,鑒于海外貿(mào)易政策不確定性再起,資金或有一定避險傾向,建議觀望為主。

債券型基金投資策略

上周中債總財富指數(shù)收于244.6226,較前周下跌0.19%;中債國債總財富指數(shù)收于244.8174較前周下跌 0.23%,中債金融債總財富指數(shù)收于 245.9662,較前周下跌 0.14%;中債企業(yè)債總財富指數(shù)收于 248.1103,較 前周下跌0.11%;中債短融總財富指數(shù)收于208.8458,較前周上漲0.02%。 中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為 1.3825%,較上周五下行 0.75 個基 點,十年期國債收益率為1.8768%,下行0.21個基點;銀行間一年期AAA級企業(yè)債收益率上行4.59個基點, 銀行間三年期AAA級企業(yè)債收益上行10.52 個基點,五年期AAA級企業(yè)債收益率上行7.86個基點,分別為 1.7395%、1.9872%和 2.115%;一年期 AA 級企業(yè)債收益率上行3.4個基點,三年期AA級企業(yè)債收益率上行 6.83 個基點,五年期AA級企業(yè)債收益率上行5.79個基點,分別為1.8595%、2.1872%和2.505%。

(數(shù)據(jù)來源:wind)

資金面:

本周央行公開市場開展了24674億元逆回購操作、6000億元MLF操作。本周有18268億元逆回購到期、 3000 億元 1 年期MLF 到期,本周實現(xiàn)凈投放9406億元。Wind 數(shù)據(jù)顯示,下周央行公開市場將有5166億 元逆回購到期,其中下周一至下周二分別到期2405億元、2761億元。此外,下周二還將有3000億元182天 期買斷式逆回購到期。9月26日,R001加權(quán)平均利率為1.3344%,較上周跌 16.49個基點;R007 加權(quán)平均 利率為1.5538%,較上周漲3.78 個基點;R014加權(quán)平均利率為1.8799%,較上周漲 21.32個基點;R1M 加 權(quán)平均利率為1.7678%,較上周漲11.15個基點。9月26日,shibor隔夜為1.321%,較上周跌14個基點; 1.576%,較上周漲1.4 個基點。shibor1 周為 1.501%,較上周漲 1.3 個基點;shibor2 周為 1.646%,較上周跌 0.1 個基點;shibor3 月為 1.576%,較上周漲1.4 個基點。

資金面方面,央行周四增量續(xù)做MLF,不過銀行間市場流動性改善有限,存款類機構(gòu)隔夜回購加權(quán)利率仍 上行近4bp報在1.47%附近,可跨月末和十一長假的七天和14天期回購利率延續(xù)上行;匿名點擊(X-repo) 系統(tǒng)上,隔夜報價圍繞在 DR001 水平附近,供給較上日增加,約數(shù)百億。非銀機構(gòu)以信用債為抵押融入隔夜, 報價從盤初的 1.6%左右回落至 1.53%-1.55%,七天、14 天和 21 天期報價集中在 1.9%附近。交易員稱,臨 近季末央行投放力度一般,資金面雖不至于特別緊張但心態(tài)無法完全放松,跨月資金需求相對較旺。

央行連續(xù)七個月加量續(xù)做MLF。央行9月24日發(fā)布公告稱,將在25日以固定數(shù)量、利率招標、多重價 位中標方式開展6000億元中期借貸便利(MLF)操作,期限為1年期。鑒于9月有3000億元MLF到期,本 月央行MLF凈投放將達到3000億元,為連續(xù)第7個月對MLF加量續(xù)作。綜合來看,MLF與買斷式逆回購兩 項政策工具在9月合計釋放中期流動性6000億元,與8月凈投放規(guī)模持平,繼續(xù)展現(xiàn)央行適度寬松的貨幣政 策取向。

本年同業(yè)存單累計凈融資規(guī)模為7,287.30 億元。上周,同業(yè)存單凈融資規(guī)模為 1,294.60 億元。其中,發(fā) 行總額達9,795.10 億元,平均發(fā)行利率為 1.6412%,到期量為 8,500.50 億元。本周,同業(yè)存單凈融資規(guī)模為-1,782.40 億元,發(fā)行總額達7,909.70億元,平均發(fā)行利率為1.6575%,到期量為9,692.10億元。未來三周, 將分別有1,688.40 億元、1,349.50 億元、5,048.70 億元的同業(yè)存單到期。

(數(shù)據(jù)來源:Wind)

經(jīng)濟面/政策面:

根據(jù)國家統(tǒng)計局統(tǒng)計,1—8 月份,在宏觀政策發(fā)力顯效、全國統(tǒng)一大市場縱深推進,疊加去年同期低基 數(shù)等多重因素作用下,規(guī)模以上工業(yè)企業(yè)利潤同比增長 0.9%,裝備制造業(yè)支撐有力,不同規(guī)模企業(yè)利潤均有所改善。

工業(yè)企業(yè)利潤明顯改善。1—8月份,規(guī)模以上工業(yè)企業(yè)利潤由1—7月份同比下降1.7%轉(zhuǎn)為增長0.9%, 扭轉(zhuǎn)了自今年5月份以來企業(yè)累計利潤持續(xù)下降態(tài)勢。從三大門類看,1—8月份,制造業(yè)增長7.4%,較1— 7 月份加快 2.6 個百分點;電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè)增長 9.4%,加快 5.5 個百分點;采礦業(yè)下降 30.6%,降幅收窄1.0 個百分點。從月度看,8 月份規(guī)模以上工業(yè)企業(yè)利潤兩位數(shù)增長,由7月份下降1.5%轉(zhuǎn)為增長20.4%,工業(yè)企業(yè)當月利潤改善明顯。

工業(yè)企業(yè)營收保持穩(wěn)定增長。1—8月份,規(guī)模以上工業(yè)企業(yè)營業(yè)收入同比增長2.3%,與1—7月份持平。 其中,8月份工業(yè)企業(yè)營業(yè)收入增長1.9%,較7月份加快1.0個百分點,營業(yè)收入增長加快,為企業(yè)盈利繼續(xù) 恢復(fù)創(chuàng)造有利條件。

裝備制造業(yè)“壓艙石”作用明顯。1—8 月份,規(guī)模以上裝備制造業(yè)利潤增長 7.2%,拉動全部規(guī)模以上工 業(yè)企業(yè)利潤增長 2.5 個百分點,是拉動作用最強的板塊之一,對規(guī)模以上工業(yè)企業(yè)利潤恢復(fù)支撐作用明顯。從 行業(yè)看,在裝備制造業(yè)的8個行業(yè)中有7個行業(yè)利潤實現(xiàn)增長,其中,鐵路船舶航空航天、電氣機械行業(yè)利潤 增長較快,增速分別達 37.3%、11.5%;專用設(shè)備、電子行業(yè)利潤分別增長 6.9%、7.2%,較 1—7 月份加快 3.7 個、0.5 個百分點。

原材料制造業(yè)利潤增長較快,消費品制造業(yè)利潤由降轉(zhuǎn)增。受市場需求增加、價格回升、成本有所下降等 因素帶動,1—8月份,原材料制造業(yè)利潤同比增長22.1%,較1—7月份加快10.0 個百分點,拉動全部規(guī)模 以上工業(yè)企業(yè)利潤增長2.5 個百分點。其中,鋼鐵行業(yè)同比扭虧為盈,實現(xiàn)利潤總額837.0 億元;有色行業(yè)利 潤增長12.7%,較1—7月份加快5.8個百分點。1—8月份,消費品制造業(yè)利潤由1—7月份下降2.2%轉(zhuǎn)為增 長 1.4%,其中,酒飲料茶、農(nóng)副食品等行業(yè)利潤增速較快,分別為 19.9%、11.8%,合計拉動全部規(guī)模以上 工業(yè)利潤增長1.0個百分點。

不同規(guī)模企業(yè)利潤均有改善,私營企業(yè)利潤明顯加快。1—8 月份,分規(guī)模看,規(guī)模以上工業(yè)中型、小型 企業(yè)利潤同比分別增長2.7%、1.5%,較 1—7 月份加快 1.1 個、0.4 個百分點,大型企業(yè)降幅較 1—7月份收 窄4.6 個百分點。分企業(yè)類型看,國有控股企業(yè)利潤降幅較 1—7月份收窄 5.8 個百分點;私營企業(yè)利潤增長 3.3%,高于全部規(guī)模以上工業(yè)企業(yè)平均水平2.4個百分點,較1—7月份加快1.5個百分點。

月企業(yè)單位成本下降,營收利潤率回升。8 月份,規(guī)模以上工業(yè)企業(yè)成本狀況有所改善,每百元營業(yè)收 入中的成本同比減少0.20元,為2024年7月份以來首次當月同比減少。8月份,規(guī)模以上工業(yè)企業(yè)營業(yè)收入 利潤率為5.83%,同比提高0.90個百分點。

債市觀點:

本周債市收益率整體延續(xù)弱勢震蕩,市場在月末疊加季末資金面有所收緊,且季末理財資金有回表需求的情況下,10年期國債活躍券收益率來到1.8%上方。

資金面角度,9 月在稅期和贖回等擾動之下雖然資金中樞略有上行,但存單利率上行幅度不大,IRS 小幅 上行,說明市場整體對于資金面的預(yù)期仍保持相對平穩(wěn)。政策面角度,本周國新辦發(fā)布會整體看出短期政策急 迫性較低,市場整體靜待 “十五五”相關(guān)政策,短期預(yù)計政策預(yù)計依舊處在空窗期。機構(gòu)行為角度,本周機構(gòu) 情緒整體依舊偏弱,與上周相同,債市高波動環(huán)境下趨勢依舊偏逆風,公募基金此類右側(cè)機構(gòu)仍舊較為謹慎, 其整體久期整體并未出現(xiàn)扭轉(zhuǎn)趨勢。本周10年國債活躍券收益率來到1.8%以上,銀行保險此類左側(cè)資金繼續(xù) 逐步配置?;久娣矫?,本周公布的8 月工業(yè)企業(yè)利潤增速修復(fù)幅度較大,主要還是來自去年低基數(shù)因素的影 響。最新一期LPR報價保持不變,地產(chǎn)銷售數(shù)據(jù)依舊偏弱。同時國慶后四季度經(jīng)濟數(shù)據(jù)整體進入高基數(shù)期,同 比增速能否保持仍有待觀察。

后續(xù)來看,當前整體“弱基本面+高風偏”的環(huán)境仍未改變,10 年期國債收益率來到 1.8%以上雖然賠率 有所修復(fù),但債市短期趨勢仍舊偏逆風,預(yù)計保持震蕩偏弱態(tài)勢。

QDII基金投資策略

港股:驅(qū)動本輪港股走強的因素并未出現(xiàn)反轉(zhuǎn),我國經(jīng)濟基本面韌性強,并且當前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺,市場風險偏好顯著改善。此外南下資金仍在持續(xù)加速流入港股市場,流動性環(huán)境整體較為友好。今年南下資金主要流向港股市場中人工智能、新消費等核心資產(chǎn),本身代表新興產(chǎn)業(yè)發(fā)展趨勢,并且具有一定稀缺性,后續(xù)有望吸引資金進一步加碼推動港股行情向好前進。整體來看,相對A股更看好港股。

美股:美股二季度業(yè)績顯示企業(yè)維持韌性,在主要股指突破歷史新高后,美股仍有上漲動能。然而,關(guān)稅對美國通脹和企業(yè)基本面的影響仍未完全顯現(xiàn),本周特朗普簽署行政令,自10月1日起對多類進口產(chǎn)品加征高額關(guān)稅,包括櫥柜、浴室洗手臺及相關(guān)建材征收50%關(guān)稅,對家具征收30%關(guān)稅,對專利及品牌藥品加征100%關(guān)稅,而對歐盟和日本等已經(jīng)達成協(xié)定的國家,遵守15%的關(guān)稅上限,可以明顯看到貿(mào)易保護主義,也看到美國政策的搖擺,加劇了全球貿(mào)易的不確定性;若四季度美國通脹情況惡化,企業(yè)盈利下修,則美股可能面臨震蕩行情。在特朗普政府發(fā)布《AI行動計劃》后,科技行業(yè)有望在放寬監(jiān)管措施等背景下加速發(fā)展。