一、行情回顧

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于 3863.89 點(diǎn),漲 24.14 點(diǎn),漲為 0.63%;深成指收于12813.21 點(diǎn),漲 124.27 點(diǎn),漲幅為 0.98%;滬深 300 收于 4538.22 點(diǎn),漲 23.99 點(diǎn),漲幅為 0.53%;創(chuàng)業(yè)板收于 2993.45 點(diǎn),漲 58.09 點(diǎn),漲幅為 1.98%。兩市成交 17376.05 億元,較前一日成交額減少 10.35%。小盤股強(qiáng)于大盤股。中證 100 上漲 0.45%,中證 500 上漲 0.76%。

31 個(gè)申萬一級行業(yè)中有 26 個(gè)行業(yè)上漲。其中,通訊、煤炭、電力設(shè)備表現(xiàn)居前,漲跌幅分別為 3.21%、3.04%、1.54%,美容護(hù)理、農(nóng)林漁牧、有色金屬表現(xiàn)居后,漲跌幅分別為-0.38%、-0.88%、-1.34%。滬市有 1558 只個(gè)數(shù)上漲,占比 69.74%,深市有2292 只個(gè)數(shù)上漲,占比 78.68%。非 ST 個(gè)股中,86 只個(gè)股漲停,3 只個(gè)股跌停。股指期貨主力合約漲跌不一,其中,0 只期指好于現(xiàn)貨指數(shù)。

昨日,中債銀行間債券總凈價(jià)指數(shù)下跌 0.06 個(gè)百分點(diǎn)。

昨日,歐美主要市場普遍上漲,其中,道指上漲 1.12%,標(biāo)普 500 上漲 1.07%,納斯達(dá)克指數(shù)上漲1.37%;道瓊斯歐洲 50 上漲 1.07%。亞太主要市場普遍上漲,其中,恒生指數(shù)上漲 2.42%,日經(jīng) 225 指數(shù)上漲 3.37%,印度孟買 Sensex30 指數(shù)上漲 1.77%。

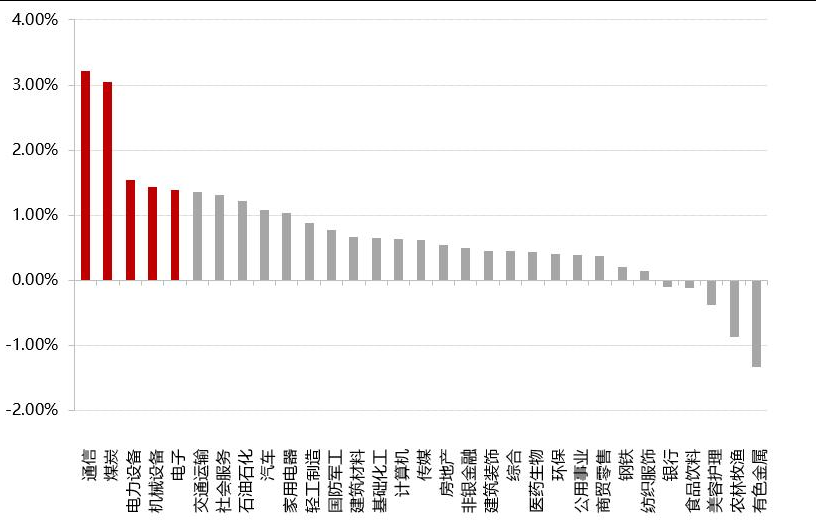

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind,好買基金研究中心;數(shù)據(jù)截至:2025/10/21

二、指數(shù)漲跌

市場主要股指漲跌幅

數(shù)據(jù)來源:Wind,好買基金研究中心;數(shù)據(jù)截至:2025/10/21

三、新聞

1. 歐洲腫瘤內(nèi)科學(xué)會(huì)(ESMO)中國創(chuàng)新藥資產(chǎn)披露多項(xiàng)臨床數(shù)據(jù),關(guān)注高質(zhì)量創(chuàng)新藥資產(chǎn)

歐洲腫瘤內(nèi)科學(xué)會(huì)(ESMO)于 2025 年 10 月 17-21 日舉辦,作為全球腫瘤學(xué)領(lǐng)域最具影響力的學(xué)術(shù)盛會(huì)之一,ESMO 年會(huì)每年公布的多項(xiàng)重要研究成果都指引著全球腫瘤治療的方向和趨勢。ESMO 2025 大會(huì)上,中國學(xué)者研究成果的數(shù)量與質(zhì)量實(shí)現(xiàn)雙突破:由中國學(xué)者主導(dǎo)的入選“突破性摘要”(LBA,Late-BreakingAbstracts)研究高達(dá) 23 項(xiàng),更有 3 項(xiàng)重磅成果進(jìn)入最高學(xué)術(shù)等級的“主席論壇”進(jìn)行口頭報(bào)告,這一數(shù)據(jù)不僅創(chuàng)造了中國學(xué)者在 ESMO LBA 領(lǐng)域的歷史新高,更意味著中國創(chuàng)新藥從“跟隨”到“引領(lǐng)”的跨越。

第一個(gè)主席口頭報(bào)告為 HARMONi-6,一項(xiàng) AK112(PD1/VEGF 雙抗)聯(lián)合化療對比替雷利珠單抗(PD1 單抗)聯(lián)合化療用于鱗狀 NSCLC 一線治療的Ⅲ期研究。結(jié)果顯示 mPFS 11.1 vs 6.9 月(HR=0.60,95% CI 0.46–0.78,p<0.0001),OS 尚未成熟,ORR 75.9% vs 66.5%。

第二個(gè)主席口頭報(bào)告為 OptiTROP-Lung04,OptiTROP-Lung04 是一項(xiàng) SKB264(sac-TMT)對比含鉑雙藥化療用于 EGFR TKI 進(jìn)展的 EGFR 突變 NSCLC 患者的Ⅲ期研究,mPFS 8.3 vs 4.3 月(HR=0.49,95% CI 0.39-0.62,P < 0.0001) 。 mOS SKB264 組 尚 未 達(dá) 到 (21.5 月 -NE) , 含 鉑 雙 藥 化 療 組 的 mOS 為 17.4 個(gè) 月(HR=0.6,95%CI 0.44-0.82,P=0.0006)。ORR 為 60.6% vs 43.1%。PFS 和 OS 均做出了統(tǒng)計(jì)學(xué)差異,并于 10月 20 日在頂刊新英格蘭 NEJM 全文發(fā)表;目前 SKB264 已在國內(nèi)上市,共獲批非小細(xì)胞肺癌二線及三線,三陰乳腺癌后線治療三項(xiàng)適應(yīng)癥。

第三項(xiàng)主席口頭報(bào)告為 RC48-C016,RC48-C016 研究是一項(xiàng)隨機(jī)對照、多中心 III 期臨床研究,在既往未接受過系統(tǒng)治療且存在 HER2 表達(dá)(HER2 IHC 1+/2+/3+)的局部晚期或轉(zhuǎn)移性尿路上皮癌(la/mUC)患者中,對比維迪西妥單抗聯(lián)合特瑞普利單抗和吉西他濱聯(lián)合順鉑/卡鉑的療效和安全性。維迪西妥單抗聯(lián)合治療組的中位 PFS 達(dá)到 13.1 個(gè)月,顯著優(yōu)于化療組的 6.5 個(gè)月,腫瘤無進(jìn)展生存中位時(shí)間與化療相比翻倍,疾病進(jìn)展或死亡風(fēng)險(xiǎn)降低 64%(風(fēng)險(xiǎn)比 HR=0.36,95% CI: 0.28–0.46,P<0.0001)。維迪西妥單抗聯(lián)合治療組的中位 OS 為 31.5 個(gè)月,對比含鉑化療組的 16.9 個(gè)月,不僅將延緩疾病進(jìn)展轉(zhuǎn)化為長期生存獲益,且獲得了超越化療近乎一倍的總生存時(shí)間,患者死亡風(fēng)險(xiǎn)降低 46%(HR=0.54,95% CI: 0.41–0.73,P<0.0001)。自 8 月調(diào)整以來,創(chuàng)新藥板塊走勢分化,部分個(gè)股下跌超 50%;創(chuàng)新藥板塊的整體估值提升機(jī)會(huì)預(yù)計(jì)基本結(jié)束,未來可能繼續(xù)板塊分化行情。真正有臨床意義的優(yōu)質(zhì)創(chuàng)新藥資產(chǎn)可能走出獨(dú)立行情,關(guān)注三期臨床數(shù)據(jù)優(yōu)秀,市場空間大,上市確定性高的創(chuàng)新藥標(biāo)的,關(guān)注的催化劑包括三期階段數(shù)據(jù)讀出,產(chǎn)品獲批上市和醫(yī)保談判。

2. 國家統(tǒng)計(jì)局公布前三季度經(jīng)濟(jì)數(shù)據(jù),前三季度國內(nèi)生產(chǎn)總值同比增長 5.2%。

國家統(tǒng)計(jì)局公布 2025 年前三季度經(jīng)濟(jì)“成績單”。數(shù)據(jù)顯示,初步核算,前三季度國內(nèi)生產(chǎn)總值 1015036 億

元,按不變價(jià)格計(jì)算,同比增長 5.2%。分季度看,一季度國內(nèi)生產(chǎn)總值同比增長 5.4%,二季度增長 5.2%,三季度

增長 4.8%。從環(huán)比看,三季度國內(nèi)生產(chǎn)總值增長 1.1%。

1、投資方面。2025 年 1—9 月份,全國固定資產(chǎn)投資(不含農(nóng)戶)371535 億元,同比下降 0.5%(按可比口

徑計(jì)算)。其中,民間固定資產(chǎn)投資同比下降 3.1%。從環(huán)比看,9 月份固定資產(chǎn)投資(不含農(nóng)戶)下降 0.07%。1-

9 月份,全國房地產(chǎn)開發(fā)投資 67706 億元,同比下降 13.9%(按可比口徑計(jì)算);其中,住宅投資 52046 億元,下

降 12.9%。

2、消費(fèi)方面。9 月份,社會(huì)消費(fèi)品零售總額 41971 億元,同比增長 3.0%。其中,除汽車以外的消費(fèi)品零售額37260 億元,增長 3.2%。1—9 月份,社會(huì)消費(fèi)品零售總額 365877 億元,增長 4.5%。

3、工業(yè)方面。9 月份,規(guī)模以上工業(yè)增加值同比實(shí)際增長 6.5%(增加值增速均為扣除價(jià)格因素的實(shí)際增長率)。從環(huán)比看,9 月份,規(guī)模以上工業(yè)增加值比上月增長 0.64%。1—9 月份,規(guī)模以上工業(yè)增加值同比增長 6.2%。

資料來源:wind,好買基金研究中心