一、行情回顧

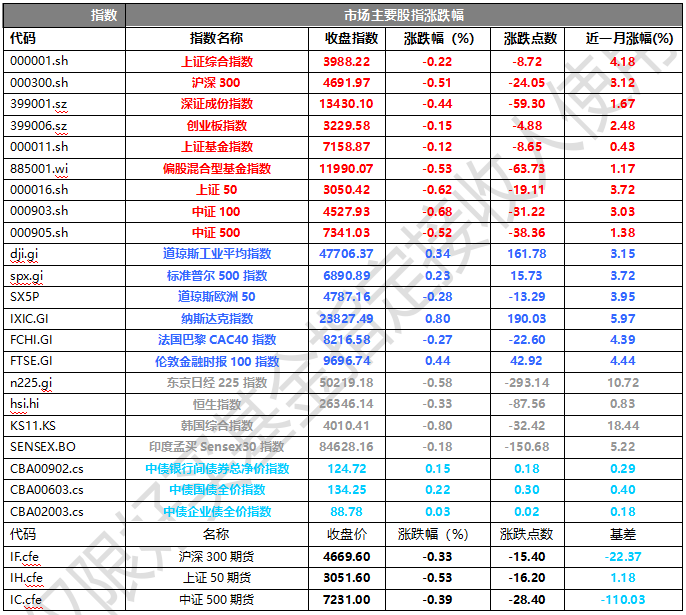

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于3988.22點(diǎn),跌8.72點(diǎn),跌幅為0.22%;深成指收于13430.10點(diǎn),跌59.30點(diǎn),跌幅為0.44%;滬深300收于4691.97點(diǎn),跌24.05點(diǎn),跌幅為0.51%;創(chuàng)業(yè)板收于3229.58點(diǎn),跌4.88點(diǎn),跌幅為0.15%。兩市成交21478.60億元 。小盤股強(qiáng)于大盤股。中證100下跌0.68%,中證500下跌0.52%。

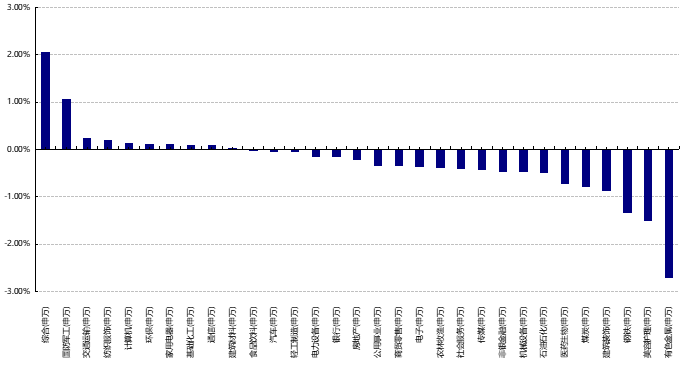

31個(gè)申萬(wàn)一級(jí)行業(yè)中有10個(gè)行業(yè)上漲。其中,綜合(申萬(wàn))、國(guó)防軍工(申萬(wàn))、交通運(yùn)輸(申萬(wàn))表現(xiàn)居前,漲跌幅分別為2.06%、1.07%、0.24%,鋼鐵(申萬(wàn))、美容護(hù)理(申萬(wàn))、有色金屬(申萬(wàn))表現(xiàn)居后,漲跌幅分別為-1.35%、-1.51%、-2.72%。滬市有943只個(gè)數(shù)上漲,占比47.75%,深市有1325只個(gè)數(shù)上漲,占比48.16%。非ST個(gè)股中,67只個(gè)股漲停,7只個(gè)股跌停。股指期貨主力合約3個(gè)合約均下跌,其中,3只期指好于現(xiàn)貨指數(shù)。

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2025/10/28

昨日,中債銀行間債券總凈價(jià)指數(shù)上漲0.15個(gè)百分點(diǎn),中債國(guó)債全價(jià)指數(shù)上漲0.22個(gè)百分點(diǎn)。

昨日,歐美主要市場(chǎng)普遍上漲,其中,道指上漲0.34%,標(biāo)普500上漲0.23%,納斯達(dá)克指數(shù)上漲0.80%;道瓊斯歐洲50下跌0.28%。亞太主要市場(chǎng)整體下跌,其中,恒生指數(shù)下跌0.33%,印度孟買Sensex30指下跌0.18%,日經(jīng)225指數(shù)下跌0.58%。

二、指數(shù)漲跌

數(shù)據(jù)來(lái)源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2025/10/28

三、新聞

上證指數(shù)盤中重返4000點(diǎn)

10月28日,上證指數(shù)盤中突破4000點(diǎn),最高觸及4010.73點(diǎn),創(chuàng)下十年新高,收?qǐng)?bào)3988.22點(diǎn)。自2024年9月24日以來(lái),上證指數(shù)累計(jì)上漲45.08%。

從歷史行情來(lái)看,最近一次上證指數(shù)盤中超過(guò)4000點(diǎn)發(fā)生在2015年8月18日(以下簡(jiǎn)稱“十年前”)。雖然上證指數(shù)重返十年高點(diǎn),但A股當(dāng)前的市場(chǎng)結(jié)構(gòu)與十年前相比已有顯著不同。證券時(shí)報(bào)·數(shù)據(jù)寶從A股估值水平、行業(yè)市值分布、戰(zhàn)略新興產(chǎn)業(yè)占比、A股市值結(jié)構(gòu)分布、A股市值冠軍變動(dòng)、融資余額等角度對(duì)比,發(fā)現(xiàn)A股已發(fā)生六大變化。

在估值方面,截至10月28日,上證指數(shù)市盈率為17倍,與十年前基本持平;滬深300指數(shù)市盈率為14.62倍,略高于十年前;創(chuàng)業(yè)板指市盈率為43.93倍,約為十年前的一半。上證指數(shù)、滬深300指數(shù)市凈率分別為1.53倍、1.52倍,均低于十年前水平;創(chuàng)業(yè)板指市凈率為5.44倍,約為十年前的65%。

在行業(yè)市值分布方面,電子行業(yè)A股市值達(dá)到13.83萬(wàn)億元,超越銀行業(yè),躍升至A股行業(yè)市值第一。與十年前相比,電子、電力設(shè)備、通信行業(yè)市值占比提升最明顯,這三大行業(yè)是高科技公司最集中的地方。

在戰(zhàn)略新興產(chǎn)業(yè)方面,相關(guān)公司數(shù)量已超過(guò)1600家,在A股占比超過(guò)三成;戰(zhàn)略新興產(chǎn)業(yè)公司合計(jì)市值占比相比十年前大幅提升20個(gè)百分點(diǎn)以上。

在低市值公司數(shù)量方面,A股市值小于50億元的公司超過(guò)2000家,占A股公司總數(shù)的比例為38.46%,相比十年前提升16.22個(gè)百分點(diǎn)。

好買點(diǎn)評(píng):上證指數(shù)早盤突破 4000 點(diǎn)整數(shù)關(guān)口,創(chuàng)十年新高,但午后受權(quán)重板塊拖累震蕩回落,最終收跌 0.22% 至 3988.22 點(diǎn);深成指、創(chuàng)業(yè)板指分別下跌 0.44% 和 0.15%。兩市成交額 2.15 萬(wàn)億元,較前一交易日縮量 1923 億元,顯示資金在關(guān)鍵點(diǎn)位附近趨于謹(jǐn)慎。主力資金凈流出 483.69 億元,電子、有色金屬、機(jī)械設(shè)備等行業(yè)凈流出居前,而國(guó)防軍工、建筑材料等板塊逆勢(shì)凈流入。行情表現(xiàn)上結(jié)構(gòu)分化顯著,熱點(diǎn)主線聚焦在政策和產(chǎn)業(yè)邏輯上,軍工板塊受益于 “航天強(qiáng)國(guó)” 戰(zhàn)略升級(jí)與 “十五五” 裝備建設(shè)規(guī)劃預(yù)期;福建本地股受兩岸融合政策催化,海峽創(chuàng)新、福建水泥等十余股封板,反映國(guó)家戰(zhàn)略在資本市場(chǎng)的映射;算力硬件上,PCB、CPO 概念持續(xù)活躍,核心驅(qū)動(dòng)力是 AI 算力需求爆發(fā)與全球科技大廠資本開支增長(zhǎng)。但是貴金屬、有色金屬整體表現(xiàn)落后,主要受國(guó)際金價(jià)下跌及資金從資源品撤離影響。

黃仁勛在華盛頓舉行的今年第二次GTC大會(huì)上發(fā)表主體演講

美東時(shí)間10月28日,英偉達(dá)CEO黃仁勛在華盛頓舉行的今年第二次GTC大會(huì)上發(fā)表主體演講,重點(diǎn)涵蓋6G、AI、量子計(jì)算和機(jī)器人領(lǐng)域的技術(shù)突破。

在AI與6G技術(shù)結(jié)合方面,英偉達(dá)宣布與 諾基亞 達(dá)成戰(zhàn)略合作,將投資10億美元認(rèn)購(gòu)諾基亞股份,共同推進(jìn)AI原生6G網(wǎng)絡(luò)平臺(tái)。超算方面,英偉達(dá)推出融合AI超算和量子計(jì)算的NVQLink技術(shù),連接量子處理器與GPU超級(jí)計(jì)算機(jī),已獲得17家量子計(jì)算公司支持。英偉達(dá)還宣布,與美國(guó)能源部合作建造該部門最大的AI超算。AI工廠方面,英偉達(dá)將推出支持AI工廠操作的處理器Bluefield-4。

此外,英偉達(dá)給自動(dòng)駕駛出租車服務(wù)Robotaxi的熱潮又添一把火,宣布與共享用車鼻祖Uber以及克萊斯勒母公司Stellantis合作。Uber計(jì)劃從2027年起部署10萬(wàn)輛基于英偉達(dá)技術(shù)的Robotaxi服務(wù)汽車。

英偉達(dá)還與AI明星Palantir以及醫(yī)藥巨頭 禮來(lái) 分別達(dá)成合作,將其GPU計(jì)算能力與企業(yè)數(shù)據(jù)平臺(tái)和制藥研發(fā)深度整合,旨在推動(dòng)AI從概念走向?qū)嶋H應(yīng)用。這兩項(xiàng)合作分別針對(duì)企業(yè)運(yùn)營(yíng)智能和藥物研發(fā),標(biāo)志著AI技術(shù)在復(fù)雜行業(yè)場(chǎng)景中的商業(yè)化進(jìn)程加速。

好買點(diǎn)評(píng):黃仁勛提出,加速計(jì)算與 GPU 技術(shù)是應(yīng)對(duì)摩爾定律停滯的核心方案。英偉達(dá)通過(guò) CUDA 生態(tài)整合量子計(jì)算(CUDA-Q)、計(jì)算光刻(cuLitho)等技術(shù),構(gòu)建從芯片到應(yīng)用的全棧式創(chuàng)新體系。針對(duì)市場(chǎng)對(duì) AI 泡沫的擔(dān)憂,黃仁勛強(qiáng)調(diào)客戶已開始為 AI 模型付費(fèi),Blackwell 的訂單量與合作伙伴的實(shí)際投入(如禮來(lái)的 10 億美元超算)證明基礎(chǔ)設(shè)施投資的合理性。他預(yù)測(cè),代理式 AI 將成為下一個(gè)萬(wàn)億美元市場(chǎng)。演講當(dāng)日,英偉達(dá)股價(jià)上漲近 5%,逼近 5 萬(wàn)億美元市值關(guān)口,創(chuàng)歷史新高。Blackwell 與 Rubin 的訂單可見性、5000 億美元營(yíng)收預(yù)期,以及跨行業(yè)合作的落地,進(jìn)一步鞏固了投資者對(duì)英偉達(dá) “AI 時(shí)代微軟” 的估值邏輯。